El Modelo 303 del IVA para autónomos y pymes

19 Octubre 2020El Modelo 303, aunque debe ser presentado de forma obligatoria y periódica, no es sencillo de cumplimentar. Por eso la solución preferida por la mayoría de autónomos y empresas es la de dejar que una gestoría se encargue de todos estos trámites.

Desde Autonomos.tech queremos explicarte qué recoge exactamente el Modelo 303, cuándo tienes que presentarlo y cómo hay que rellenarlo, para evitar cometer errores que puedan salirte caros con Hacienda si decides encargarte tú mismo de este trámite.

Tabla de contenidos

¿Qué es el Modelo 303 del IVA?

El Modelo 303 es el documento mediante el cual realizamos la declaración del Impuesto sobre el Valor Añadido: un trámite de obligado cumplimiento para autónomos y empresas.

Este documento recoge así las operaciones realizadas a las que se les aplica algún tipo de IVA: por un lado están los productos y servicios (con su IVA correspondiente) por los que nosotros pagamos para poder desarrollar nuestra actividad, y por otro los productos o servicios que como profesionales ofrecemos a nuestros clientes (por los cuales también ingresamos un porcentaje de IVA en nuestra facturación).

Lo que debemos presentar ante Hacienda es la diferencia entre el IVA que hemos facturado a nuestros clientes y el IVA que nosotros hemos pagado. El resultado de estas operaciones puede ser positivo (que nos toque pagar a Hacienda), negativo (que nos salga a devolver) o nulo.

¿Cuándo hay que presentar el Modelo 303 del IVA?

El Modelo 303 se presenta por defecto de forma trimestral. Esta es la modalidad más cómoda, puesto que requiere menos trámites. Si eliges esta opción, deberás presentar el Modelo 303 dentro de los rangos de fechas que te indicamos a continuación (ten en cuenta que hablamos de días hábiles):

-

-

- 1º trimestre: en la primera quincena de abril

- 2º trimestre: en la primera quincena de julio

- 3º trimestre: en la primera quincena de octubre

- 4º trimestre: entre el 1 y hasta el 25 de enero

-

Pero la declaración del IVA también se puede presentar cada mes. Si elegimos esta modalidad mensual, tendremos hasta el día 20 del mes siguiente sobre el que declaramos para presentar el Modelo 303. En enero el plazo se extiende hasta el día 30 para la liquidación correspondiente a diciembre, pero no debemos olvidar que en este mes también tendremos que presentar el Modelo 390, equivalente al resumen anual.

Si el resultado de nuestra declaración tiende a ser negativo, sería más conveniente elegir la modalidad de declaración mensual, puesto que de esta forma Hacienda nos devolvería el IVA antes, en vez de tener que esperar tres meses.

No obstante, para acogerse a la modalidad de declaración mes a mes, es necesario solicitarlo de forma específica mediante el Modelo 036, dándonos de alta en el Registro de Devolución Mensual, ya que por defecto tendremos asignada la declaración trimestral.

Es normal que ante la necesidad constante de cumplimentar y presentar diferentes Modelos dentro de unos plazos establecidos, muchos autónomos y pymes decidan recurrir a gestores y asesores con experiencia que puedan encargarse de estos trámites. De esta forma, se pueden evitar sanciones por no cumplir con estas obligaciones fiscales.

¿Cómo se rellena el Modelo 303 del IVA?

El Modelo 303 puede resultar tan complicado y largo de rellenar que desde la propia web de la AEAT podemos encontrar un manual de instrucciones. Desde aquí además se nos dará la opción de imprimir el modelo para presentarlo en papel o bien descargarlo a través de la sede electrónica de la Agencia Tributaria usando nuestro certificado digital.

Aunque este Modelo 303 presente más de 80 casillas que esperan ser cubiertas, se divide en las secciones principales que te comentamos a continuación.

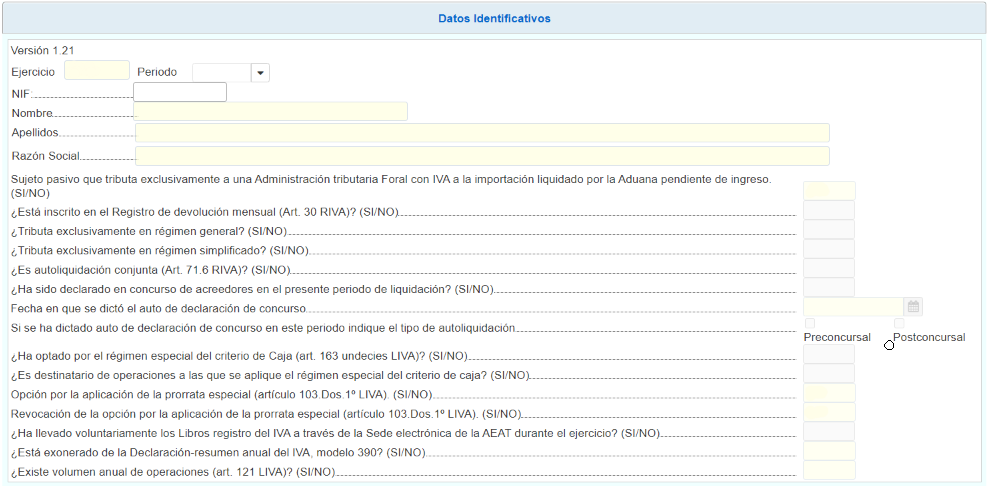

Datos identificativos

En este apartado se nos solicitan NIF, nombre, apellidos y razón social.

También tenemos que indicar el año y trimestre que estamos declarando, además de otros datos correspondientes a nuestra actividad: si nos hemos dado de alta en el Registro de Devolución Mensual, si tributamos en régimen general o simplificado, si nos encontramos en concurso de acreedores, etc.

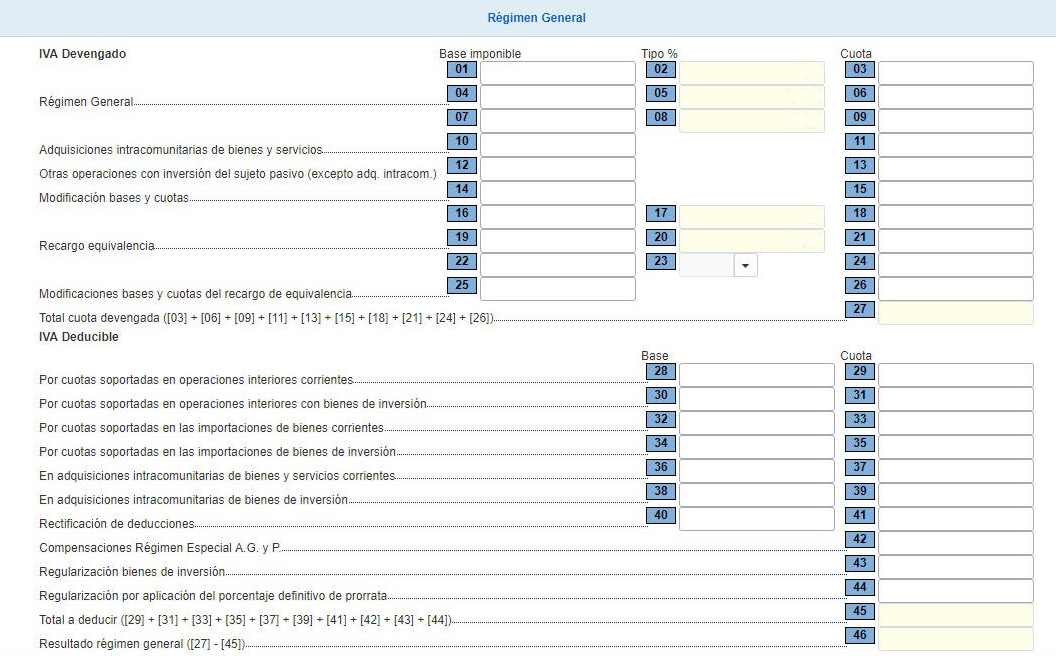

IVA devengado/IVA deducible

Aquí rellenaremos los datos del IVA tanto que hemos cobrado a nuestros clientes como el que hemos pagado en nuestras operaciones.

-

- En IVA devengado cubriremos las casillas correspondientes con la cantidad de IVA repercutido, el tipo % aplicado, y posibles regímenes especiales tales como el recargo de equivalencia.

-

- En IVA deducible añadiremos los datos de las operaciones que hemos realizado para adquirir bienes, productos, etc. que nos permiten realizar nuestra actividad.

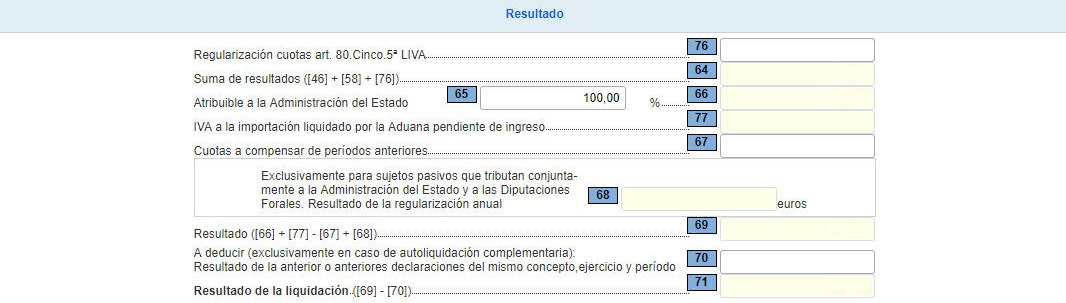

Resultado

En esta última sección es donde veremos si la diferencia entre el IVA devengado y el deducible nos da un resultado positivo, negativo, o nulo.

En caso de obtener un resultado positivo, tendremos que pagar a Hacienda, mientras que en caso negativo podremos solicitar una compensación para cuando el resultado sea positivo no tener que pagar tanto (o nada) a Hacienda.

Sin duda, el Modelo 303 con el que acabaremos familiarizándonos como trabajadores por cuenta propia, presenta ciertas dificultades, no solo en cuanto a los datos que debemos aportar, sino también en cuanto a los plazos de presentación.

Tan importante es declarar el IVA de forma correcta como hacerlo a tiempo, y es fácil cometer errores que puedan llevar a sanciones por parte de la Agencia Tributaria.