Cómo rellenar el Modelo 130 del IRPF para Autónomos

21 Diciembre 2020En nuestro país, personas físicas y jurídicas contribuyen al sostenimiento de los gastos públicos mediante el pago de impuestos sobre la renta. Si bien a las personas jurídicas ya vimos que les correspondía el Impuesto sobre Sociedades, a las personas físicas les toca contribuir mediante el pago del IRPF.

Y así como las empresas pueden fraccionar el Impuesto sobre Sociedades que les corresponde, los trabajadores autónomos podrán hacer lo mismo con su equivalente IRPF.

Vamos a explicar cómo se debe realizar este trámite correctamente, presentando el Modelo 130 dentro de los plazos establecidos.

Tabla de contenidos

¿Qué es el IRPF?

El IRPF, o Impuesto sobre la Renta de las Personas Físicas, es un tipo de impuesto obligatorio para todas las personas físicas que residen la mayor parte del tiempo en nuestro país, independientemente de su nacionalidad.

La finalidad del IRPF no es otra que la de contribuir al pago del gasto público, gravando la renta obtenida durante todo un año. Mientras que el Impuesto sobre Sociedades es de tipo fijo, el IRPF se trata de un impuesto progresivo y directo. Esto se traduce en que, a mayor beneficio obtenido, mayor será la cantidad a pagar.

De esta forma, el IRPF es un impuesto teóricamente más equitativo.

El IRPF para autónomos

En el caso de los trabajadores por cuenta ajena, el IRPF se aplica en su nómina mensual. No obstante, los trabajadores por cuenta propia aplicarán el IRPF sobre el importe de la base imponible de las facturas.

Es decir, los autónomos tienen que encargarse ellos mismos de aplicar la retención del IRPF que les corresponda, o dejarlo en manos de una gestoría que pueda realizar por ellos estos trámites sin lugar a errores.

Por norma general, un autónomo retiene un 15% de su factura, excepto si se trata del primer año en que desarrolla su actividad, en cuyo caso solo tendrá que retener un 7%.

Para poder hacer la declaración del IRPF como autónomos de forma fraccionada, de la misma forma que las personas jurídicas tramitan su Impuesto sobre Sociedades, nos valdremos del Modelo 130.

¿Qué es el Modelo 130 del IRPF?

El Modelo 130 es un documento que nos permite realizar un pago a cuenta de nuestra declaración de la renta anual, a través de cuatro anticipos en los que adelantaremos un 20% del rendimiento neto de nuestra actividad realizada.

Como comentábamos, se trata de un trámite similar al realizado con el Impuesto sobre Sociedades, que también permite el pago a cuenta de forma fraccionada. Y de la misma forma que sucede en el caso de las sociedades, a final de año la declaración nos saldrá con resultado positivo, nulo o negativo, pudiendo deducir la cantidad sobrante en los siguientes trimestres en este último caso (no podremos pedir en cambio la devolución del dinero pagado a mayores).

Ni que decir tiene que aunque no nos toque pagar (resultado positivo), es obligatorio presentar la declaración del IRPF. Por eso es indispensable saber cuándo y cómo hay que hacerlo mediante este Modelo 130.

¿Cuándo se presenta el Modelo 130?

Como autónomos, tendremos dos formas de presentar el Modelo 130 del IRPF:

- De forma telemática: a través de la página web de la Agencia Tributaria, siempre y cuando dispongamos previamente de certificado digital.

- De forma presencial: rellenando y descargando el Modelo 130 desde la web de la AEAT para entregarlo después en papel en alguna de las oficinas de Hacienda.

En cualquiera de los dos casos, el Modelo 130 del IRPF debe presentarse dentro de unos plazos establecidos para que este trámite pueda ser aceptado. Estos plazos son los siguientes:

- Del 1 al 20 de abril: 1er trimestre

- Del 1 al 20 de julio: 2º trimestre

- Del 1 al 20 de octubre: 3º trimestre

- Del 1 al 30 de enero: 4º trimestre

Por supuesto, se contarán en estos plazos los días hábiles: esto quiere decir que si el último día de cada plazo coincide con un festivo, se prolonga el plazo de presentación del Modelo 130 hasta el siguiente día hábil.

Como te decíamos, es indispensable respetar los plazos de presentación para que este trámite sea aceptado y evitar problemas con la Agencia Tributaria. Por eso siempre puedes contar con la ayuda de Autonomostech, que se encargarán de todo para que cumplas con tus obligaciones con Hacienda sin cometer errores.

¿Cómo se rellena el Modelo 130?

Las secciones principales a tener en cuenta son las siguientes:

1.Declarante: en este apartado solo tendremos que añadir nuestros datos identificativos (Apellidos y nombre, NIF)

2.Devengo: indicaremos aquí el año del ejercicio además del trimestre correspondiente (1,2,3,4 según los plazos vistos más arriba)

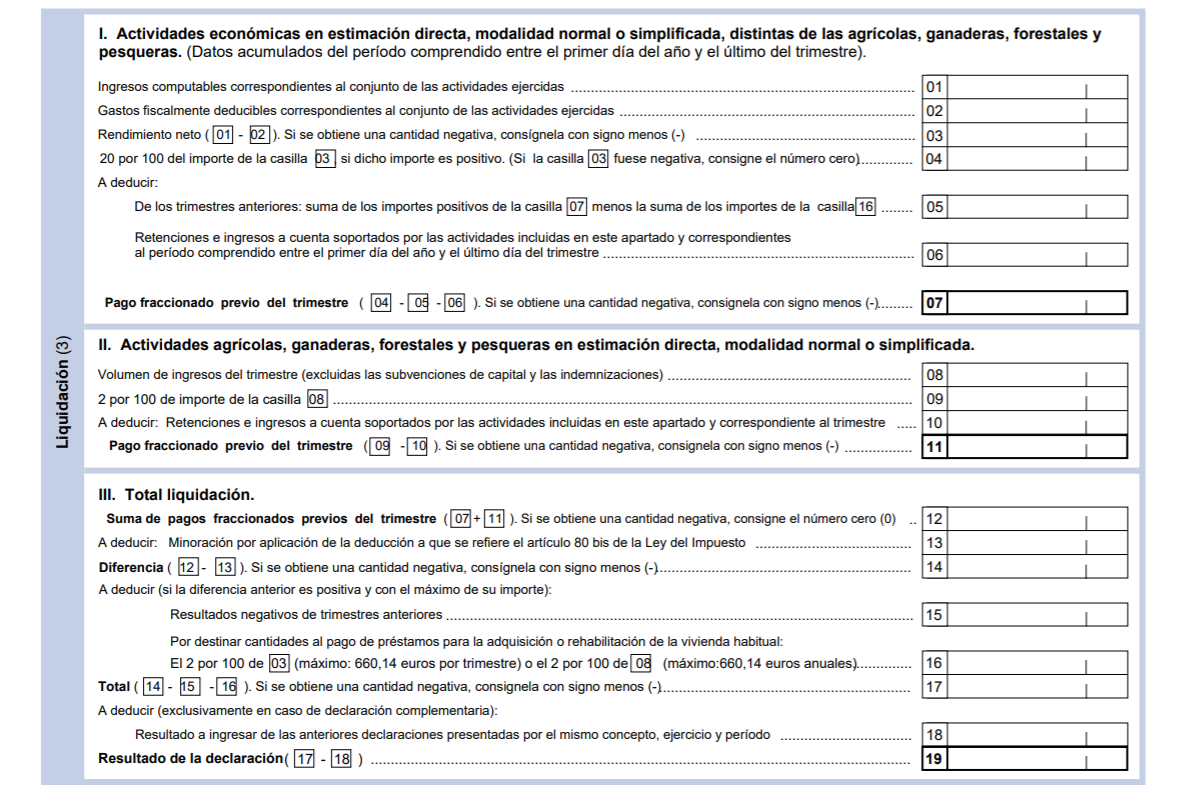

3.Liquidación: en esta sección, la más compleja, es donde tendremos que añadir el beneficio neto obtenido hasta la fecha (no hay que tener en cuenta por tanto simplemente el beneficio del trimestre anterior, sino el beneficio acumulado hasta entonces).

- Casilla 01: introducimos los ingresos obtenidos de nuestra actividad

- Casilla 02: introducimos los gastos deducibles

- Casilla 03: aquí va el resultado neto hasta el fin de trimestre

- Casilla 04: aplicamos el 20% al resultado de la Casilla 03 (si el resultado es negativo, ponemos 0)

- Casilla 05: incluimos los importes de Modelos 130 anteriores (en caso de estar cubriendo los trimestres 2, 3 o 4)

- Casilla 06: aquí incluimos los importes de las retenciones también anteriores de este ejercicio

- Casilla 07: restamos los importes de las Casillas 05 y 06 al resultado de la Casilla 04 y lo añadimos a esta Casilla 07.

En caso de dedicarnos a algún tipo de actividad agrícola, ganadera o pesquera, cubriremos la sección II de este apartado, teniendo en cuenta que en este caso el porcentaje a aplicar es de un 2% sobre todos los ingresos recibidos por nuestra actividad económica (en contraste con el caso anterior, en el que se tenía en cuenta el beneficio de forma acumulada). El resultado del pago fraccionado nos saldrá en la Casilla 11.

Por último, en la sección III de Total Liquidación es donde obtendremos el resultado de la declaración, aplicando los resultados obtenidos en las casillas anteriores.

Como vemos, no es sencillo rellenar correctamente este Modelo 130 del IRPF ya que se deben tener en cuenta los resultados acumulados de trimestres anteriores, además de los porcentajes que nos corresponden según nuestra actividad económica, entre otras cosas.

Para poder tener un control absoluto sobre estos trámites obligatorios para autónomos y pymes, puedes contar con Autónomos Tech. Te asignaremos un gestor personal que se encargará de todos los procedimientos por ti, sin equívocos y en los plazos correctos.

Porque emprender se hará menos cuesta arriba si tienes a tu lado a profesionales que te ayuden a ponerte en marcha.