Cómo Rellenar el Modelo 347: para qué sirve y quién debe presentarlo

25 Enero 2021Como autónomo o pyme, además del IVA y otros tributos, debes presentar una declaración de aquellas operaciones que realices con clientes o proveedores a lo largo del año, dentro del plazo establecido.

Para ello, es fundamental que te asegures de que estos datos no tengan errores. Solo de esta forma podrás rellenar correctamente el Modelo 347 que te explicamos a continuación.

Y si por el contrario prefieres dejarlo en manos de profesionales, recuerda que desde Autónomos Tech nos encargamos de este y de todos tus trámites, para que puedas centrarte enteramente en tu negocio.

¿Qué es el Modelo 347?

El Modelo 347 es un documento que permite realizar un trámite que afecta tanto a autónomos como empresas: la declaración ante Hacienda de aquellas operaciones realizadas con terceros a lo largo de todo un año de ejercicio.

Este documento es de carácter informativo, por lo que no conlleva ningún tipo de pago o devolución de importes.

Las operaciones que recoge este Modelo 347 son las siguientes:

- alquileres

- subvenciones recibidas

- exportaciones realizadas

- operaciones intracomunitarias

- intereses de préstamos

- fundaciones

- facturas sin retenciones

No obstante, debes saber si tienes la obligación de realizar este trámite presentando el Modelo 347, ya que puede que estés exento según tu situación o el resultado de tu ejercicio, tal y como vamos a explicarte.

¿Quién debe presentar el Modelo 347?

Como decíamos, el Modelo 347 se dirige a aquellos autónomos y empresas que hayan realizado operaciones con terceros, esto es, con clientes y/o proveedores. Su presentación es obligatoria siempre que el valor total de estas operaciones supere los 3.005,06 euros anuales, incluyendo el IVA.

Esto quiere decir que ambas partes, tanto el autónomo o empresa en cuestión como el cliente o proveedor con quien haya realizado estas operaciones, deben presentar este Modelo 347 dentro del plazo establecido para evitar así posibles sanciones con Hacienda.

¿Quién está exento de presentar el Modelo 347?

Aunque de forma general es obligatorio declarar las operaciones con terceros, existen ciertos casos en los que estaremos exentos de realizar este trámite.

No tendrán que presentar por tanto el Modelo 347:

- aquellos autónomos o empresas cuyas operaciones con terceros no lleguen a la cantidad de 3.005,06 euros en el año de ejercicio

- los profesionales que no lleguen a 300,51 euros cuando sus operaciones se deban a cobros de honorarios profesionales o derechos de propiedad intelectual, industrial o de autor u otros por cuenta de socios o colegiados

- aquellos autónomos o empresas que no cuenten con domicilio fiscal o establecimiento permanente en España, así como si la sede de la actividad a la que se dedican se encuentra en otro país diferente

- aquellos que hayan realizado operaciones exentas de esta obligación, según el artículo 33 del Real Decreto 1065/2007

- las personas físicas que tributen en IRPF por módulos o estimación objetiva o por algún régimen especial del IVA de entre los siguientes: simplificado, por recargo de equivalencia, o de agricultura, ganadería o pesca

- aquellos con la obligación de informar sobre las operaciones incluidas en los libros registro del IVA

¿Cuándo y cómo rellenar el Modelo 347?

El plazo para presentar el Modelo 347 de operaciones con terceros comprende todo el mes febrero, tal y como se indica en el calendario fiscal de 2021.

Este documento se tramita por vía telemática, como sucede con muchos otros trámites. Para ello, debes disponer por supuesto de certificado digital o Cl@ve PIN. Si quieres saber cómo solicitar tu certificado digital, aquí tienes toda la información.

Desde la Sede Electrónica de la Agencia Tributaria tenemos que acceder al formulario e indicar que queremos hacer una nueva declaración. Lo siguiente será empezar a rellenar todos los campos obligatorios marcados con un asterisco.

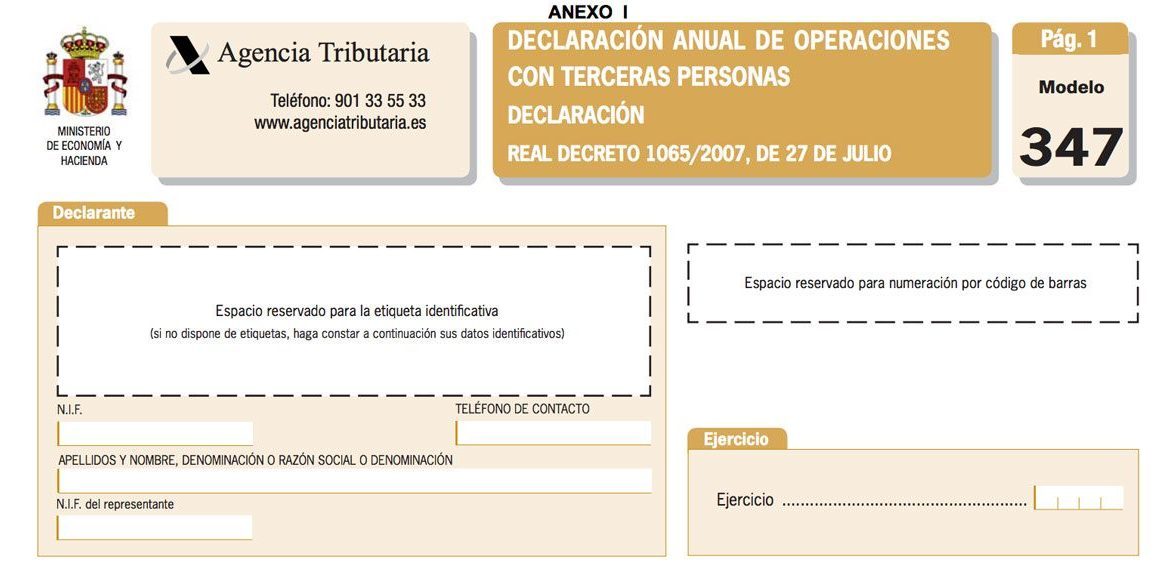

Declarante

Además del NIF, el nombre o razón social, y un teléfono de contacto, debemos incluir el año correspondiente al ejercicio para el que estamos realizando la declaración.

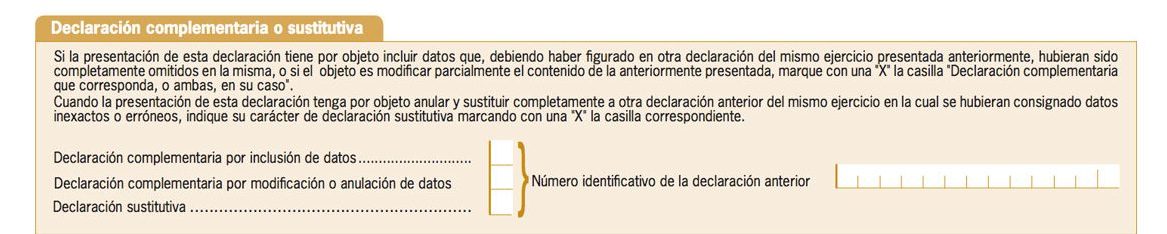

Declaración complementaria o sustitutiva

Aquí tenemos que indicar si esta declaración que estamos rellenando complementa a otra anterior en la que no se hayan incluido algunos datos, o si por el contrario queremos sustituir por completo otro Modelo 347 presentado con anterioridad para este mismo ejercicio (por ejemplo, si esos datos eran incorrectos).

Resumen de los datos incluidos en la declaración

Este apartado está destinado para resumir los datos de las operaciones que vamos a incluir de forma más detallada en los siguientes apartados del Modelo:

- el número total de terceras personas cuyas operaciones se incluyen en el documento

- el importe total de estas operaciones con terceros, incluyendo el IVA, que detallaremos más adelante

- el número de inmuebles o locales de negocio por los que estamos pagando algún tipo de alquiler

- el importe total correspondiente a los alquileres de estos locales de negocio a los que hacemos frente, incluyendo el IVA

Las siguientes páginas corresponden a los datos que hemos incluido en el resumen, pero de forma detallada. De esta forma, tendremos que completar:

Relación de Declarados

En esta página incluiremos los datos identificativos de cada cliente o proveedor con el que hayamos realizado operaciones que superen los 3.005,06 euros anuales, así como el tipo de operación realizada o el importe percibido en metálico.

Aunque se trate de contabilizar las operaciones realizadas durante todo un año de ejercicio, tendremos que dividirlas por trimestres, guiándonos por la fecha de devengo del IVA.

Relación de Inmuebles

Esta sección comprende la declaración de las operaciones relacionadas con el alquiler de locales de negocio, al igual que en el caso anterior, cuando superen los 3.005,06 euros anuales.

Rellenaremos los campos correspondientes con los datos identificativos del arrendatario o arrendatarios, además del importe total del alquiler y la dirección donde se ubica el inmueble en cuestión.

Como ves, rellenar el Modelo 347 requiere llevar una cuenta al detalle de todas nuestras operaciones con terceros. Nuestra recomendación final es que contrastes tus datos con estos clientes o proveedores con los que hayas realizado las operaciones que vas a declarar, para de esta forma evitar contradicciones o errores, ya que ellos tendrán que hacer lo mismo con tus datos.