El Modelo 190 de Retenciones Anuales del IRPF

04 Octubre 2021Si realizas retenciones en el IRPF de tus trabajadores u otros profesionales, es necesario que sepas cumplimentar correctamente el Modelo 190 del que te hablamos hoy.

Te explicamos en qué otros casos es obligatorio presentar este Modelo, además de cómo y cuándo hacerlo de forma correcta.

Tabla de contenidos

Para qué sirve el Modelo 190

El Modelo 190 sirve para presentar las retenciones aplicadas en el IRPF a lo largo de un año de ejercicio, principalmente en las nóminas de nuestros trabajadores y en las facturas emitidas a otros profesionales.

En otras palabras, es como si estuviéramos haciendo de recaudadores para Hacienda: nosotros damos a la Administración estas retenciones de IRPF para que luego desde ahí se encarguen de devolver estas cantidades a los trabajadores cuando hacen su correspondiente declaración del IRPF.

Al igual que sucede con el Modelo 390 del IVA para autónomos y pymes, este Modelo 190 también resume las declaraciones trimestrales efectuadas a través del Modelo 111. Por tanto, si hemos presentado el modelo trimestral de forma correcta y dentro de los plazos establecidos, este Modelo 190 no tendrá mayor complicación puesto que ya tendremos los datos que necesitamos para realizar este trámite correctamente.

Quién tiene que presentar el Modelo 190

En pocas palabras, tendrán la obligación de presentar el Modelo 190 aquellos autónomos y empresarios que también hayan realizado este trámite de forma trimestral a través del Modelo 111, y que hayan realizado retenciones por los siguientes conceptos:

- Nóminas y liquidaciones de trabajadores, en metálico o en especie

- Servicios profesionales en metálico o en especie

- Juegos y concursos en metálico o en especie

- Ganancias por el aprovechamiento forestal de montes públicos

- Premios y participaciones en juegos y/o concursos

- Derechos de imagen

Si es tu caso y has cumplimentado el Modelo 111 de forma trimestral, entonces tienes obligación de presentar el resumen anual a través de este Modelo 190.

Cuándo y cómo se presenta el Modelo 190

El plazo de presentación del Modelo 190 es el mismo que para el Modelo 111: el cuarto trimestre. No obstante, en este caso tendremos más días: del 1 de enero al 31 de enero del año posterior al ejercicio.

Al contrario que sucede con otros documentos y trámites que se pueden realizar de forma presencial en cualquier entidad de Hacienda, el Modelo 190 solo puede presentarse de forma telemática, a través de la sede electrónica de la Agencia Tributaria. Para ello es indispensable contar con certificado digital o Cl@ve PIN.

Una forma de gestionar este y otros trámites con la garantía de que se harán correctamente y dentro del plazo establecido es contando con la experiencia de una gestoría online que además pueda asesorarnos para tomar mejores decisiones que afecten a nuestro negocio. Contáctanos y te ayudaremos en todo lo que necesites.

Cómo rellenar el Modelo 190

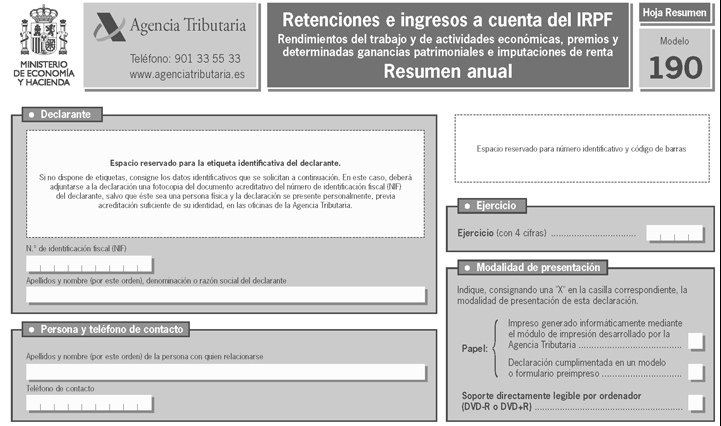

En el Modelo 190 nos encontraremos una primera sección donde debemos incluir nuestros datos personales, como sucede en los demás documentos de este tipo. Aquí cubriremos los campos: NIF, nombre, apellido o razón social o teléfono de contacto.

También debemos indicar el ejercicio al cual pertenecen los datos que estamos declarando en este Modelo 190.

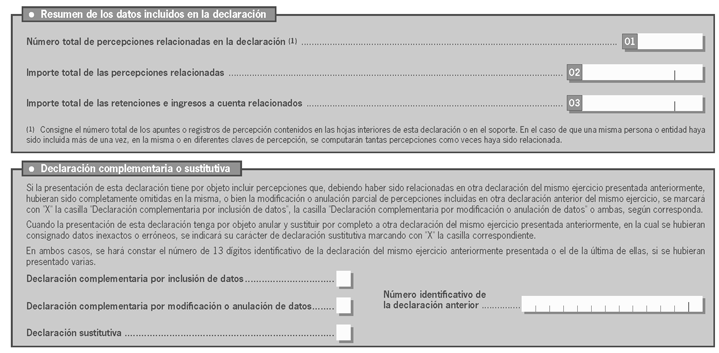

Lo siguiente será indicar si esta declaración es complementaria o sustitutiva: marcaremos la primera opción en caso de que este Modelo 190 sirva para añadir datos no declarados anteriormente, mientras que la segunda opción se reserva para cuando este Modelo 190 anula una declaración anterior de este mismo ejercicio. Añadiremos también el número de la declaración que estamos complementando o anulando.

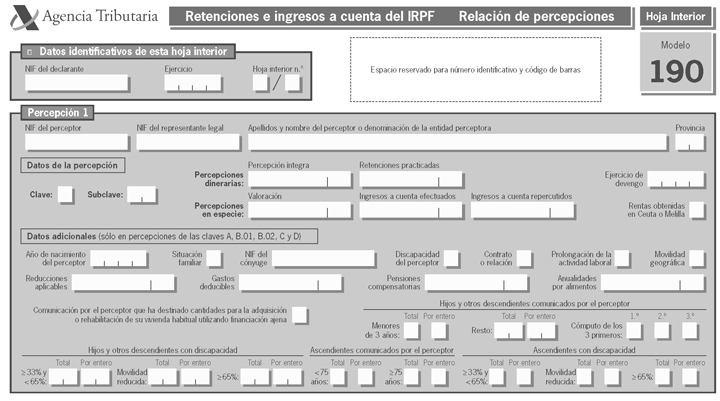

Información sobre perceptores

Cubiertos estos campos, pasamos a los datos de la percepción. Aquí será donde identifiquemos a nuestros perceptores de la misma forma en que hicimos con nuestros datos: aportando NIF, nombre y apellidos. Tendremos que hacer esto con todos y cada uno de ellos.

En primer lugar se nos pedirá la clave, una letra a través de la cual se indica el tipo de percepción al que nos vamos a referir. De la A a la L podremos indicar si se trata de rendimientos por actividades profesionales (la más común), o de prestaciones por desempleo, rentas por derechos de imagen, ganancias patrimoniales, etc.

En algunos de estos casos también tendrás que añadir una subclave: por ejemplo, en el caso L, reservado para aquellos ingresos libres de impuestos, añadiremos la subclave 05 si se trata de una indemnización por despido o la subclave 12 para la asistencia a deportistas de alto nivel, entre otros (como ves, conceptos muy distintos entre ellos, incluso perteneciendo a una misma categoría).

Se nos pedirá también que indiquemos si estas percepciones son en dinero o en especie, añadiendo el importe anual o la valoración de dichas percepciones, respectivamente.

Por último, debes señalizar si las rentas fueron obtenidas en Ceuta o Melilla.

Como te decíamos, cubrir este Modelo es relativamente sencillo gracias a los modelos trimestrales previos que recogen esta misma información. No obstante, recuerda que debes hacerlo de forma telemática y dentro del plazo establecido para evitar sanciones con la Agencia Tributaria.