Cómo rellenar el Modelo 390 del IVA para autónomos y pymes

04 Enero 2021Como ya habíamos comentado anteriormente, tanto autónomos como empresas tienen entre sus deberes fiscales el hacer la declaración ante la Agencia Tributaria de todas las operaciones que realicen y a las que les afecte el IVA.

Por eso hoy vamos a ver cómo hacer esta declaración anualmente, a través del Modelo 390.

Tabla de contenidos

¿Qué es el Modelo 390?

Dentro de las operaciones que debemos declarar ante Hacienda se incluyen por un lado la adquisición de bienes o productos necesarios para desenvolver nuestra actividad profesional, por los que se paga un tipo de IVA a los proveedores (IVA soportado o deducible), y la venta de nuestros propios servicios y/o productos a nuestros clientes por otro, por los cuales cobraremos también un IVA en nuestras facturas ( IVA repercutido).

El Modelo 390 es el documento que recoge la declaración de todas estas operaciones a lo largo de un año natural y debe reflejar la diferencia entre el IVA repercutido y el IVA soportado. Este resultado puede ser positivo (en cuyo caso nos tocaría pagar a Hacienda), negativo (cuando hemos soportado más IVA del repercutido), o nulo (cuando el IVA soportado y el repercutido coinciden).

Si hemos estado presentando correcta y periódicamente el Modelo 303, solo tendremos que resumir en el Modelo 390 los resultados obtenidos en el Modelo 303 de cada trimestre.

¿Quién tiene que presentar el Modelo 390?

El Modelo 390 debe ser presentado cada año por todas las personas físicas o jurídicas (autónomos o empresarios) que hayan realizado la autoliquidación del IVA mediante el Modelo 303 de forma periódica (mensual o trimestral).

No obstante, quedarían exonerados de presentar este Modelo 390 por otra parte, según la Agencia Tributaria:

-

- Aquellos sujetos pasivos que lleven sus libros de registro del IVA a través de la Sede Electrónica de la AEAT. Se incluyen aquí:

- los inscritos en el REDEME (Registro de Devolución mensual del IVA)

- las grandes empresas cuya facturación de IVA sea superior a 6.010.121€

- los grupos de IVA

- Aquellos sujetos pasivos que lleven sus libros de registro del IVA a través de la Sede Electrónica de la AEAT. Se incluyen aquí:

-

- También los sujetos pasivos que tengan un período de liquidación trimestral y tributen solo en territorio común realizando actividades relacionadas con el arrendamiento de bienes inmuebles urbanos.

En caso de que tengas obligación de presentar este Modelo 390, tan solo tendrás que tener en cuenta los resultados de los Modelos 303 de cada trimestre del ejercicio.

¿Cuándo hay que presentar el Modelo 390?

Tal y como indicamos en nuestro Calendario Fiscal para este 2021, el Modelo 390 debe presentarse de forma anual, dentro de los primeros 30 días de enero.

En él recogeremos los resultados de los Modelos 303 trimestrales presentados durante el ejercicio del año anterior, incluyendo el cuarto trimestre, cuyo Modelo debe presentarse también en este mismo mes.

En resumen, tendremos los primeros 30 días de enero de cada año para presentar el Modelo 303 perteneciente al cuarto y último trimestre, además del Modelo 390 que resume todo el IVA anual de este último ejercicio.

Como ambos documentos se presentan por vía telemática, necesitarás disponer de certificado electrónico o Cl@ve PIN, como te explicamos a continuación.

Cómo rellenar el Modelo 390

Para presentar el Modelo 390 y declarar el resumen de nuestro IVA durante el último ejercicio, tendremos que hacerlo desde la Sede Electrónica de la Agencia Tributaria.

Tendremos dos opciones para presentar este Modelo de forma telemática:

-

- Con certificado electrónico: si dispones de este tipo de certificado, podrás usarlo para presentar el Modelo 390. Te recomendamos que lo solicites, ya que te permitirá hacer muchos otros trámites.

-

- Con Cl@ve PIN: si eres persona física no estás obligado a utilizar certificado electrónico, por lo que podrás realizar este trámite a través de este sistema de firma digital.

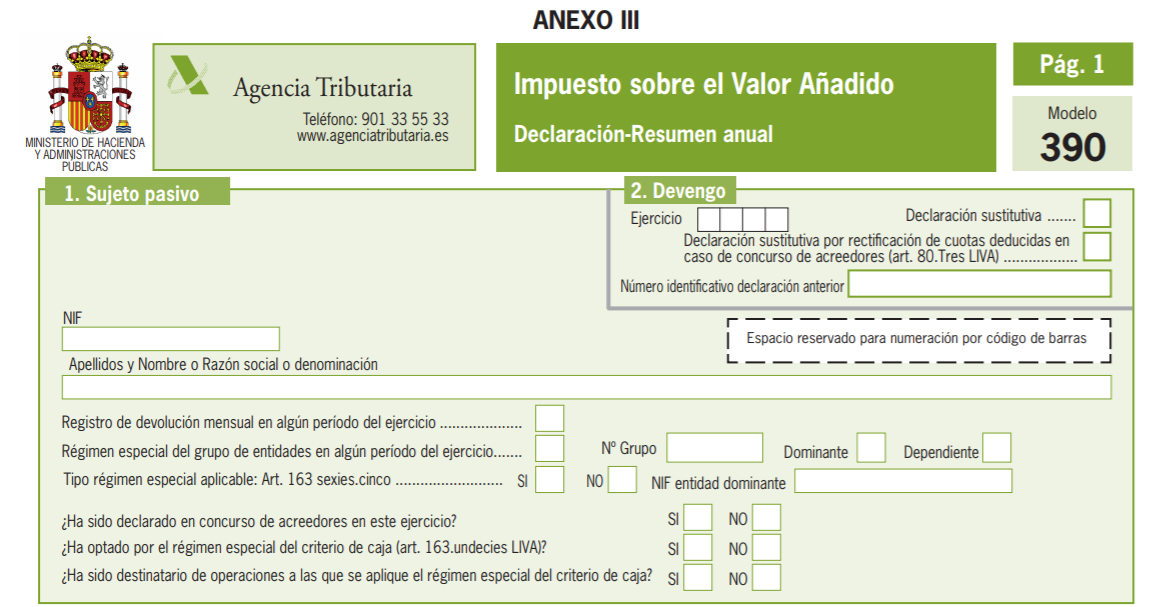

1.Sujeto Pasivo

En este apartado solo tendremos que añadir el NIF y nombre o razón social, además de marcar las casillas correspondientes en caso de pertenecer a algunos de los grupos excluidos: si estamos en concurso de acreedores, si se nos ha aplicado un régimen especial de criterio de caja, etc.

En este apartado solo tendremos que añadir el NIF y nombre o razón social, además de marcar las casillas correspondientes en caso de pertenecer a algunos de los grupos excluidos: si estamos en concurso de acreedores, si se nos ha aplicado un régimen especial de criterio de caja, etc.

2.Devengo

Aquí tendremos que añadir el año del ejercicio al que pertenece esta declaración. También marcaremos la casilla correspondiente a “Declaración sustitutiva” en caso de que con esta declaración queramos anular otra presentada previamente con datos erróneos.

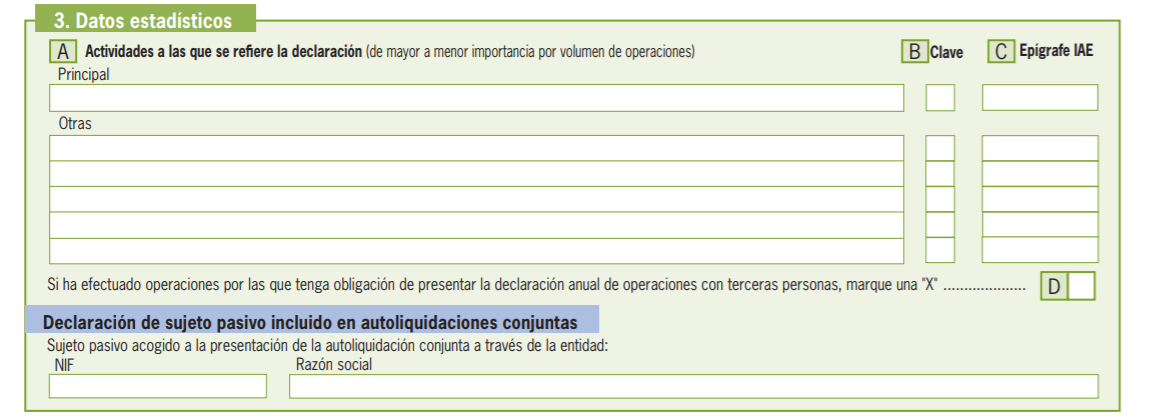

3.Datos estadísticos

Esta sección se centra en las actividades a las que se refiere esta declaración. Empezaremos por la principal, que será aquella a la que dedicamos la mayor parte de nuestras operaciones. Además, tendremos que añadir la Clave o código de la actividad (diferenciando entre actividades profesionales, agrícolas o pesqueras, otras actividades, etc.) y el Epígrafe IAE correspondiente.

Esta sección se centra en las actividades a las que se refiere esta declaración. Empezaremos por la principal, que será aquella a la que dedicamos la mayor parte de nuestras operaciones. Además, tendremos que añadir la Clave o código de la actividad (diferenciando entre actividades profesionales, agrícolas o pesqueras, otras actividades, etc.) y el Epígrafe IAE correspondiente.

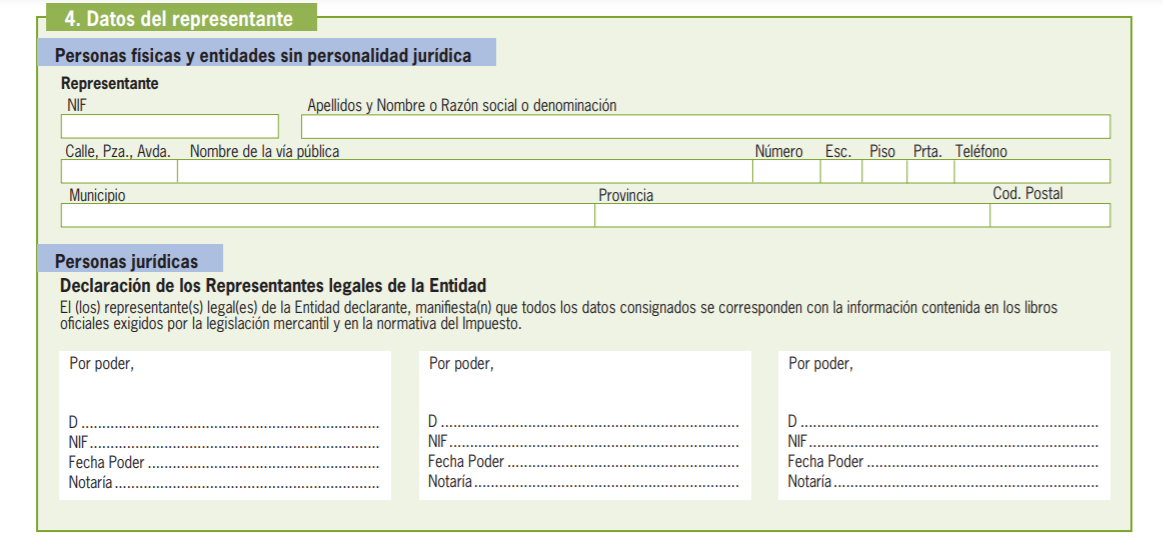

4.Datos del representante

Este apartado solo tendremos que cubrirlo en caso de actuar como representante o en nombre de otro sujeto pasivo.

Este apartado solo tendremos que cubrirlo en caso de actuar como representante o en nombre de otro sujeto pasivo.

5.Operaciones realizadas en régimen general y régimen simplificado: IVA devengado

Aquí añadiremos los ingresos obtenidos por realizar nuestra actividad. Tendremos que desglosarlos según el tipo de operación y el tipo de IVA aplicado.

6.Operaciones realizadas en régimen general y régimen simplificado: IVA deducible

En este otro apartado haremos lo mismo pero con el IVA deducible, es decir, el IVA que hemos pagado nosotros en las operaciones realizadas.

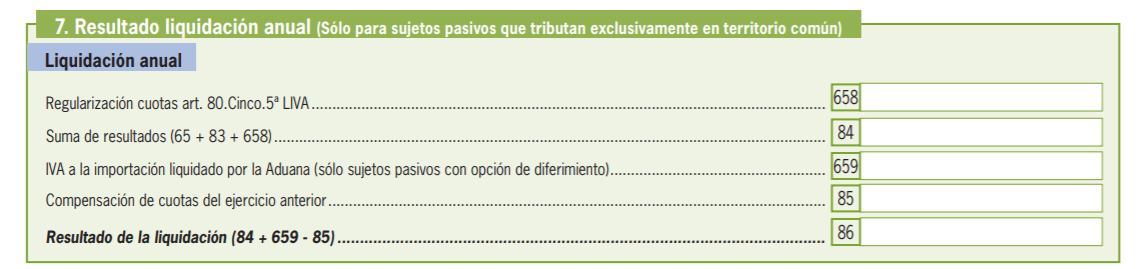

7.Resultado liquidación anual

Este es el apartado que reflejará el resultado total anual de las declaraciones trimestrales realizadas.

Este es el apartado que reflejará el resultado total anual de las declaraciones trimestrales realizadas.

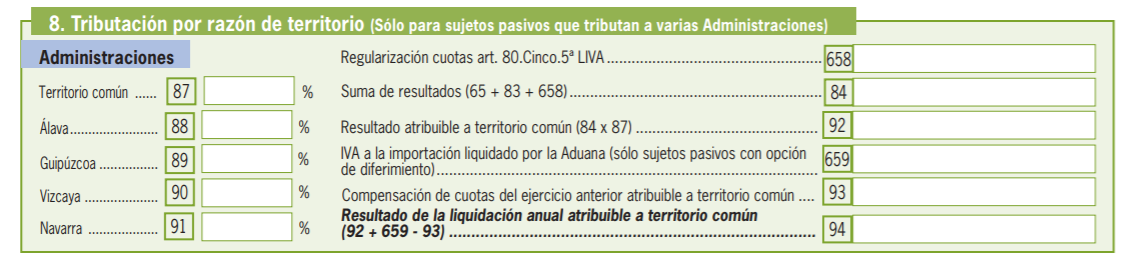

8.Tributación por razón de territorio

Cubriremos esta sección en caso de estar tributando a la vez en una administración del Estado y en otra de las administraciones forales de Navarra o el País Vasco.

Cubriremos esta sección en caso de estar tributando a la vez en una administración del Estado y en otra de las administraciones forales de Navarra o el País Vasco.

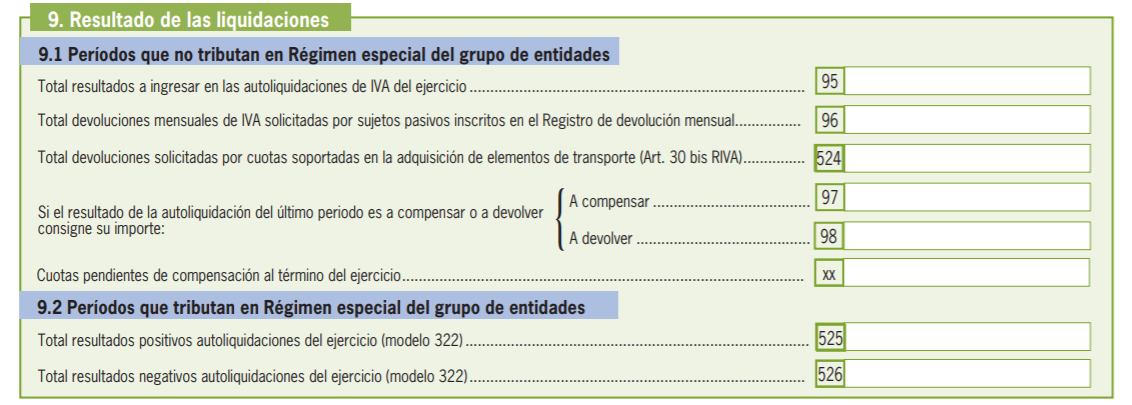

9.Resultado de las liquidaciones

Aquí tienes que tener claro si tributas por un Régimen Especial del Grupo de Entidades (REGE) o no. En caso de que formes parte de una entidad dominante vinculada a otras entidades dependientes de esta y declaréis de forma conjunta el IVA, deberás tributar por este régimen especial.

Aquí tienes que tener claro si tributas por un Régimen Especial del Grupo de Entidades (REGE) o no. En caso de que formes parte de una entidad dominante vinculada a otras entidades dependientes de esta y declaréis de forma conjunta el IVA, deberás tributar por este régimen especial.

10.Volumen de operaciones

En este apartado irá un resumen total de los ingresos obtenidos según las operaciones que se hayan realizado a lo largo de este ejercicio.

11.Operaciones específicas

Rellenaremos este apartado solo si hemos realizado alguna operación de tipo especial, aunque sea una operación ya realizada anteriormente.

12.Prorrata

Esta sección es obligatorio cumplimentarla: en ella tendremos que especificar el tipo de actividad económica, el código CNAE, el importe total de estas operaciones y de aquellas con derecho a deducción, así como el tipo de prorrata y porcentaje.

13.Actividades con regímenes de deducción diferenciados

Como su propio nombre indica, comprende aquellas actividades con regímenes de deducción diferenciados, de forma que tengamos que desglosar el IVA deducible en cada una de estas operaciones.