PYMES: ¿Para qué sirve el Modelo 202?

30 Noviembre 2020Pymes y autónomos deben cumplir por igual con sus obligaciones fiscales y el pago de tributos. Y para ello, es necesario familiarizarse con los distintos Modelos que nos permitirán realizar este tipo de trámites.

Cubrir estos Modelos de forma correcta y dentro de los plazos indicados es fundamental para evitar errores que pueden salirnos caros con la Agencia Tributaria.

Por eso hoy queremos hablarte del Modelo 202, dirigido al Impuesto sobre Sociedades.

Tabla de contenidos

El Impuesto sobre Sociedades

Como te comentábamos en este otro artículo, el Impuesto sobre Sociedades es un tributo obligatorio que afecta a las sociedades mercantiles o personas jurídicas, de la misma forma en que el IRPF afecta a las personas físicas (aquí es donde se incluirían los trabajadores autónomos).

Para realizar el pago de este tributo tendremos dos Modelos a nuestra disposición: el Modelo 200 y el Modelo 202. Pero aunque ambos estén destinados al pago del mismo tipo de impuesto, vamos a ver que tienen objetivos, características y plazos de presentación diferentes.

El Modelo 200

A grandes rasgos, el Modelo 200 es el documento que permite la liquidación del Impuesto sobre Sociedades al terminar el ejercicio económico de una empresa.

Se trata por tanto de un trámite que se realiza anualmente, dentro de los siguientes seis meses desde el cierre del período impositivo y hayamos tenido o no actividad económica durante este tiempo. Como este impuesto se calcula en base a los beneficios obtenidos, puede que no nos toque pagar nada, pero siempre será obligatorio presentar esta declaración mediante el Modelo 200.

No obstante, en algunos casos es obligatorio adelantar el pago de este Impuesto sobre Sociedades a través de varias cuotas, de forma fraccionada: para ello debemos recurrir al Modelo 202.

¿Qué es el Modelo 202?

Si bien el pago del Impuesto sobre Sociedades se realiza anualmente con el Modelo 200, es posible realizar un “pago a cuenta” de este tributo. O lo que es lo mismo, pagar este impuesto por adelantado y de forma fraccionada mediante el Modelo 202.

Este pago fraccionado del Impuesto sobre Sociedades será obligatorio en los siguientes supuestos:

-

- si nuestra sociedad ha llegado a superar los 6.010.121,04€ en operaciones en el ejercicio anterior (no confundir con beneficios obtenidos)

- independientemente de haber llegado a esta cifra o no, siempre que nuestra sociedad haya obtenido un resultado positivo en el ejercicio anterior

Una característica a tener en cuenta de este Modelo 202 es que no es posible tramitarlo de forma presencial, sino que solo podrás presentarlo telemáticamente. Para ello, será indispensable que antes hayas solicitado tu certificado digital.

Por suerte, en Autónomos Tech tenemos una plataforma 100% online y 100% segura en la que podrás acceder a todos tus documentos mientras nosotros realizamos todos estos trámites por ti. De esta forma no habrá errores a la hora de presentar los Modelos correspondientes, además de hacerlo dentro de los plazos establecidos.

¿Cuándo hay que presentar el Modelo 202?

Como decíamos, el Modelo 202 se presenta exclusivamente de forma telemática. No obstante, esto no quiere decir que no haya unos plazos de presentación que debamos cumplir para que este trámite sea aceptado correctamente.

De esta forma, tendremos que presentar este Modelo y adelantar el pago de este Impuesto sobre Sociedades dentro de las siguientes fechas:

-

- 1er pago: del 1 al 20 de abril

- 2º pago: del 1 al 20 de octubre

- 3er pago: del 1 al 20 de diciembre

En caso de querer domiciliar este pago, no obstante, debemos limitarnos a los primeros 15 días de estos meses.

Así, si al presentar la declaración anual con el Modelo 200 el resultado fuera positivo y tocase pagar, podremos descontar el importe que ya hayamos adelantado con estos pagos fraccionados. Por el contrario, si nos tocase a devolver, tendremos la posibilidad de solicitar que nos reintegren la diferencia ya pagada a través de esta cuotas.

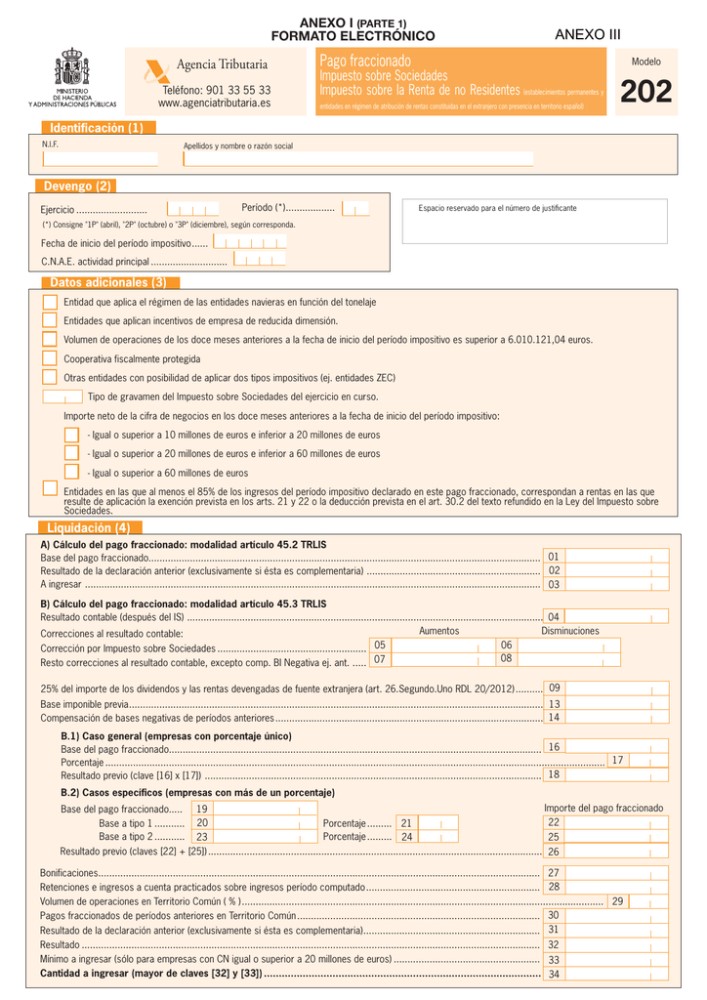

¿Cómo se rellena el Modelo 202?

El Modelo 202 comprende 4 secciones principales, como te explicamos a continuación.

-

- Identificación: aquí solo es necesario añadir el NIF y razón social de nuestra empresa.

- Devengo: seleccionaremos el período y el ejercicio en cuestión, así como la fecha de inicio del mismo. También se nos pedirá el código correspondiente al epígrafe de nuestra actividad económica.

- Datos adicionales: en este apartado se seleccionan las casillas correspondientes a la situación en la que se encuentra nuestra empresa (si gozamos de incentivos por ser una empresa de reducida dimensión, si somos una cooperativa fiscalmente protegida, etc.) además de añadir el porcentaje correspondiente a pagar en el tipo de gravamen.

- Liquidación: aquí encontramos dos opciones.

-

-

- Modalidad Artículo 45.2 TRLIS: la opción más simple y más común a la mayoría de empresas, por eso vamos a explicarte cómo calcularla en el siguiente apartado.

-

-

-

- Modalidad Artículo 45.3 TRLIS: esta opción es voluntaria para cualquier empresa, pero obligatoria en aquellos casos en que se superen los 6 millones de euros en cuanto a volumen de operaciones en el ejercicio anterior.

-

¿Cómo se calcula el resultado del Modelo 202?

En el apartado de Liquidación del Modelo 202 tendremos que calcular el pago a cuenta que nos corresponde, seleccionando la opción A del Artículo 45.2 TRLIS.

-

- En la casilla 01 introducimos como base la cuota íntegra del último Impuesto sobre Sociedades presentado, aplicando deducciones, bonificaciones, retenciones e ingresos a cuenta. Tendremos en cuenta lo siguiente:

-

- para el pago 1º en abril: tomamos el resultado del Impuesto del ejercicio anterior

- para los pagos 2º y 3º en octubre y diciembre: tomamos el resultado del Impuesto de ese mismo ejercicio

-

- En la casilla 01 introducimos como base la cuota íntegra del último Impuesto sobre Sociedades presentado, aplicando deducciones, bonificaciones, retenciones e ingresos a cuenta. Tendremos en cuenta lo siguiente:

-

- La casilla 02 solo tendremos que cumplimentarla en caso de hacer algún otro tipo de declaración complementaria.

-

- En la casilla 03 obtendremos la cantidad a ingresar, tras haber aplicado aquí el 18% al resultado de la casilla 01. En caso de haber rellenado la casilla 02, restaremos la cantidad de esta casilla a la casilla 03.

En definitiva: Casilla 03 = Casilla 01 x 18% – Casilla 02

Como puedes ver, aunque el Modelo 202 se trate de un documento con pocas secciones y casillas a cubrir, es indispensable estar al tanto de las operaciones realizadas en nuestra empresa, no solo en la actualidad sino en ejercicios económicos anteriores.

Además, debemos disponer de certificado electrónico para poder realizar este trámite y conocer los plazos de presentación. No es de extrañar por tanto que la mayoría de profesionales prefieran dejarlo en manos de una gestoría en la que confiar, para poder centrarse en lo que realmente les importa: su negocio.